中国挖掘机产业链解读:上游市场现状及企业布局分析(附图表)

来源:BB贝博APP体育官网下载 发布时间:2024-03-13 21:58:34挖掘机,又称挖掘机械,又称挖土机,是用铲斗挖掘高于或低于承机面的物料,并装入运输车辆或卸至堆料场的土方机械。从近几年工程机械的发展来看,挖掘机的发展相对较快,挖掘机慢慢的变成了工程建设中最主要的工程机械之一。

随着复工复产的推进,基建领域对挖掘机的需求率先走强。多个方面数据显示,5月挖掘机销量3.17万台,同比增长68%,在传统旺季的结尾依然保持较好势头。挖掘机的应用场景十分广泛,除了修桥铺路等传统基建领域以外,新基建下的城市旧改、5G基站建设、充电桩建设等也将提振小微挖掘机的需求。

挖掘机挖掘的物料主要是土壤、煤、泥沙以及经过预松后的土壤和岩石等。挖掘机最重要的三个参数:操作重量(质量),发动机功率和铲斗斗容。常见的挖掘机按驱动方式有内燃机驱动挖掘机和电力驱动挖掘机两种。根据用途来分,则可大致分为通用挖掘机,矿用挖掘机,船用挖掘机,特种挖掘机等不同的类别。随着经济生产工作逐步恢复,挖掘机市场再度活跃起来。而在新基建等利好因素的推动下,挖掘机市场投资前景明朗。

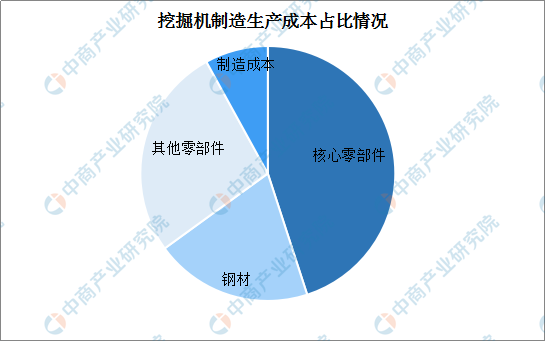

从生产所带来的成本来看,挖掘机最重要的构成为核心零部件,包括发动机、液压系统等,在生产所带来的成本中占比达45%;其次为钢材,生产所带来的成本占比为20%。另外,其他零部件及制造成本分别占比27%、8%。

发动机、液压系统作为挖掘机的核心零部件,占生产成本比重达45%左右。目前,挖掘机设备中的核心零部件大多数来源于外资品牌,同时国产品牌市场占有率也在提升。

据了解,自2012年以来,挖掘机行业整体价格呈下降态势。除了吨位结构变化以外(主要是小挖和大挖占比提升,中挖份额萎缩),主机厂每年也有一定的降价压力,并对部分零部件传导。在部分外资品牌零部件涨价驱动下,本次涨价有助于稳定主机厂和零部件企业纯收入能力,同时也带动主机厂对于关键零部件的国产替代步伐。

而2020年疫情冲击同时为国产核心零部件厂商提供了发展机遇,提升市场占有率。一是海外疫情控制不力,很大程度影响核心零部件的稳定供应。二是在下游需求彰显韧性的形势下,短期冲击过后,国内主机厂选择更多的核心零部件国产化,不仅利于降本控费,更有助于维护供应链的安全稳定。

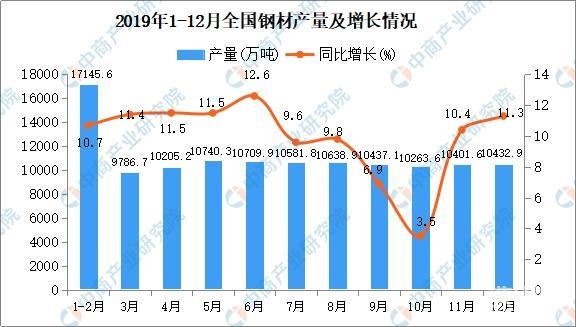

2019年,钢铁行业继续深入推动供给侧结构性改革,巩固去产能成果,加快结构调整、转变发展方式与经济转型,推动全行业高水平质量的发展,行业运行总体平稳。

其中,2019年钢材市场价格总体平稳,呈窄幅波动走势。5月初达到最高113.1点,10月底震荡下降至年内最低104.3点。全年中国钢材市场价格指数均值为107.98点,同比下降6.77点,降幅为5.9%。

出口方面,据海关总署数据,2019年1-12月,我国累计出口钢材6429.3万吨,同比下降7.3%;累计出口金额537.6亿美元,同比降低11.3%。累计进口钢材1230.4万吨,同比下降6.5%;累计进口金额141.1亿美元,同比降低14.1%。

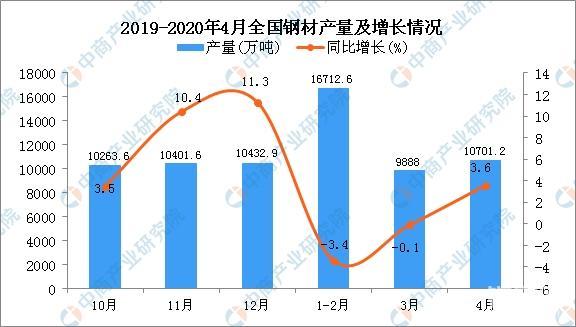

另外,据最新多个方面数据显示,2020年4月全国钢材产量为10701.2万吨,同比增长3.6%。2020年1-4月全国钢材产量为37438.9万吨,同比下降0.2%。

4月份,我国新冠疫情防控取得阶段性成效,下游用钢行业复工复产持续推进。由于市场需求尚且没全面恢复,而钢铁生产保持比较高水平,市场仍呈供大于求态势,钢材市场价格继续下行。后期随着需求形势的进一步好转,钢价将呈小幅回升走势。

据钢铁协会监测,4月末,中国钢材市场价格指数(CSPI)为96.62点,环比下降2.59点,降幅为2.61%,较上月扩大1.43个百分点;同比下降16.05点,降幅为14.25%。

声明:本文系转载自互联网,请读者仅作参考,并自己检查相关联的内容。若对该稿件内容有任何疑问或质疑,请立即与铁甲网联系,本网将迅速给您回应并做处理,再次感谢您的阅读与关注。

央视《新闻联播》|画面极其舒适!领略中国式现代化万千气象:铁建重工全球最大盾构机生产基地

搭载FPT NMC电池技术,依维柯客车E-WAY助力意大利公共交通脱碳目标实现